|

유럽은 전세계에서 가장 큰 자동차 시장 중 하나이자 BMW, 벤츠, 폭스바겐 등 수많은 유명 차량업체들이 모인 지역이다. 따라서 미래기술의 화두로 부상중인 자율주행차(Self Driving Vehicle, SDV)도 유럽시장을 보면 향후의 미래 판도 예측이 어느 정도 가능하다. 특히, R&D 방향이 보이는 각 업체들의 특허들을 분석하면 이는 더욱 분명해진다. 이와 관련해 유럽특허청(EPO)이 2018년 11월에 발간한 자율주행차 특허보고서에는 2000-2017년에 EPO에 출원된 자율주행차 특허에 대한 분석 내용이 망라되어 있다. 이 보고서 내용 중에 주목할만한 사항들을 10가지로 정리 요약했다.

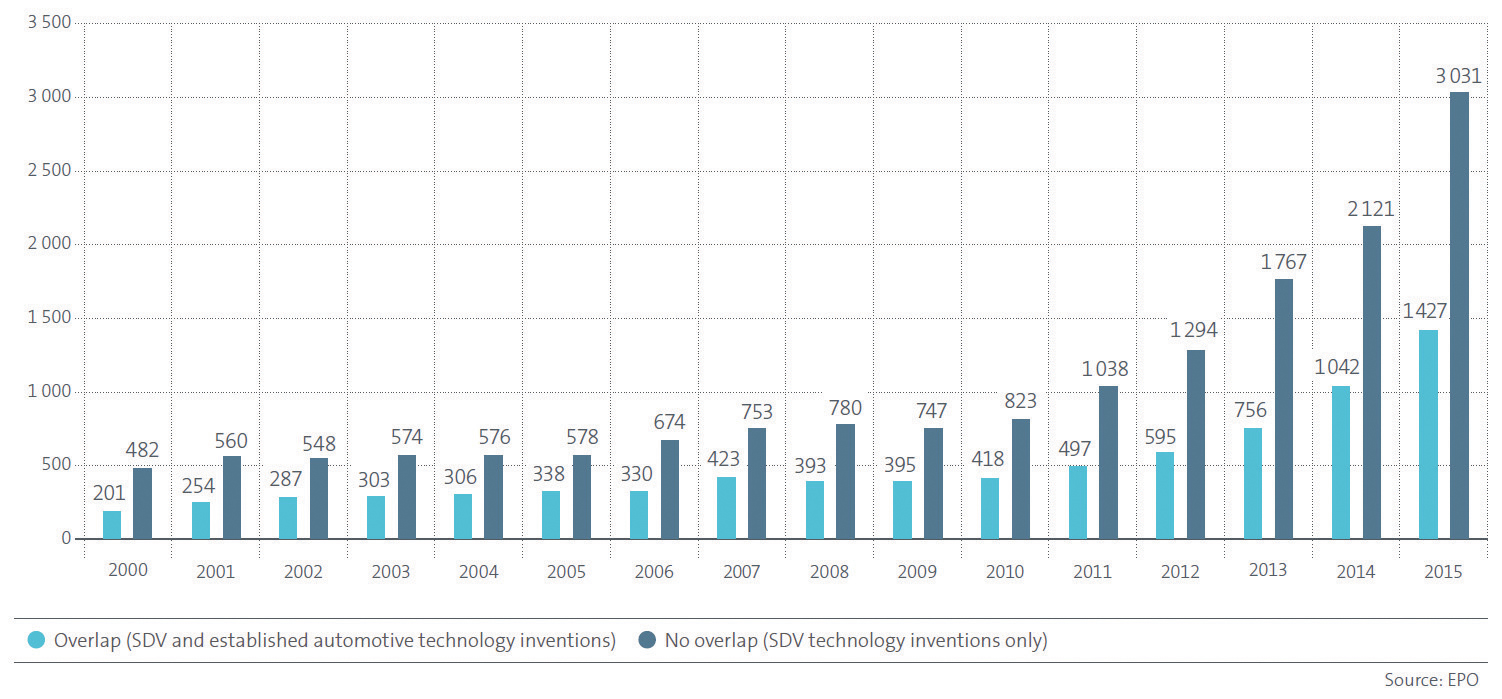

1. 자율주행차 산업은 기존 자동차 산업과 완전히 딴 판이다.

아래 그래프는 2000-2015년에 출원된 자율주행차 특허들에 대해, 자율주행차가 기존 자동차와 중복되는 특허는 밝은 청색으로 나타내고, 기존에 없던 신규 도입 특허는 진한 청색으로 나타낸다. 최근 들어서는 진한 청색 그래프의 크기가 밝은 청색 그래프 크기의 2배 정도 되기 때문에 자율주행차 특허들 중 2/3 이상이 기존 자동차 분야에 적용되지 않는 신기술임을 알 수 있다. 즉, 자율주행차 기술은 기존의 자동차 기술에 존재하지 않는 것이기 때문에 기존 자동차의 연장선이 아닌 전혀 새로운 기술의 탄생으로 볼 수 있다.

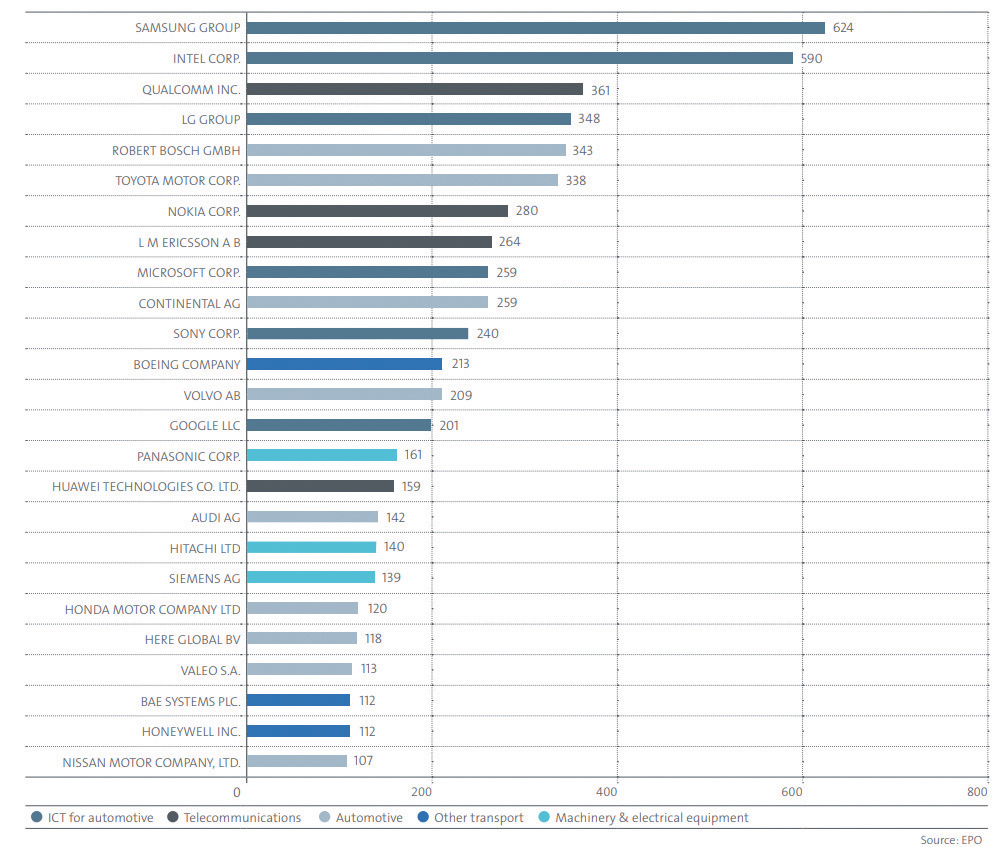

2. ICT 업체가 자율주행차 산업을 넘본다.

아래 그래프는 2011-2017년에 출원된 자율주행차 관련 상위 25개 출원업체들을 나타낸다. 이들 업체들은 자율주행차 전체 출원의 약 40%를 점유한다. 아이러니컬하게도 출원 최상위는 자동차 업체가 아닌 삼성전자, 인텔, 퀄컴 등의 반도체 회사들이 차지하고 있는데 이는 자율주행차에서 통신 및 연산 기술에 대한 출원이 많은 것에 기인한다. 상위 출원 25개사가 ICT 업체와 자동차 업체로 반분된다는 점에서 ICT 업체가 자율주행차 산업에 눈독을 들이고 있음을 알 수 있고, 향후에 ICT 업체와 기존 자동차업체간에 합종연횡이 본격화될 수 있다. ICT 업체 입장에서는 고유 기술을 앞세워 가장 큰 시장으로 쉬프트할 수 있다는 점에서 이보다 더 좋은 사업 기회가 있을 수 없다. 이러한 ICT 업체들의 공세로 인해 기존 자동차 시장에서 차량 메이커에 종속된 납품 업체들은 고전할 가능성이 크다.

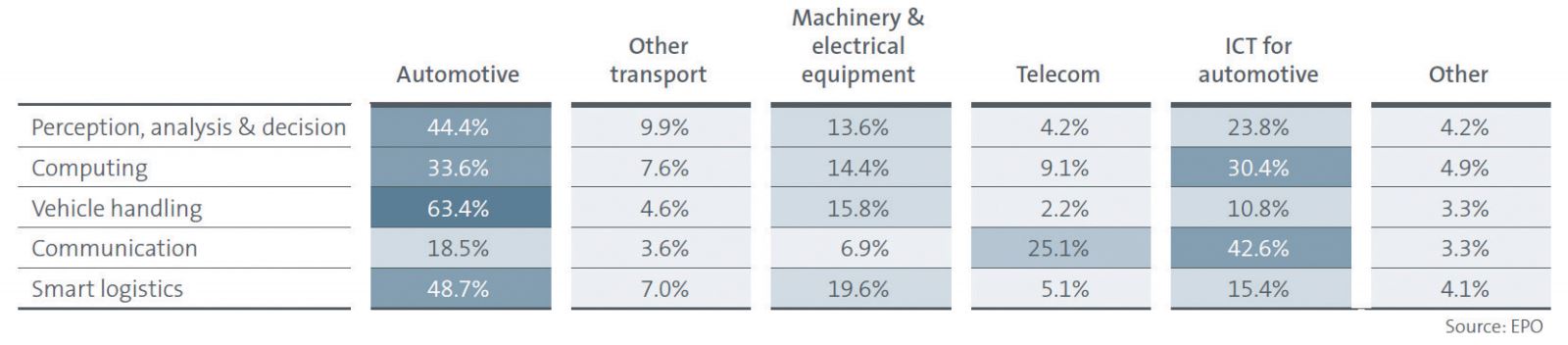

3. ICT 업계는 자율주행차 기술 중 통신과 연산 기술에 집중한다.

아래 표는 2011-2017년의 자율주행차 출원 주요 출원인들을 각 산업군으로 나누어 자율주행차의 세부 기술의 출원 분포를 나타낸다. 먼저 출원인들의 산업군(가로)은 자동차(Automotive), 기타 차량(other transport), 기계전자장비(Machinery & electrical equipment), 텔레콤(Telecom), ICT(전장)(ICT for automotive) 및 기타(Other)로 구분하고, 세부기술(세로)은 인식/분석 및 결정(Perception, analysis & decision), 연산(Computing), 차량 조작(Vehicle handling), 통신(Communication), 스마트 운송(Smart logistics)으로 구분하였다. ICT 업계는 세부기술 중 연산 기술(30.4%)과 통신(42.6%)에 출원을 집중하고 있다. 오히려 통신 기술에 있어서도 ICT 업계(42.6%)가 텔레콤 업계(25.1%)를 앞선 점을 주목할만하다. 이는 자율주행차용 통신 부품의 수요가 있다는 것을 암시한다.

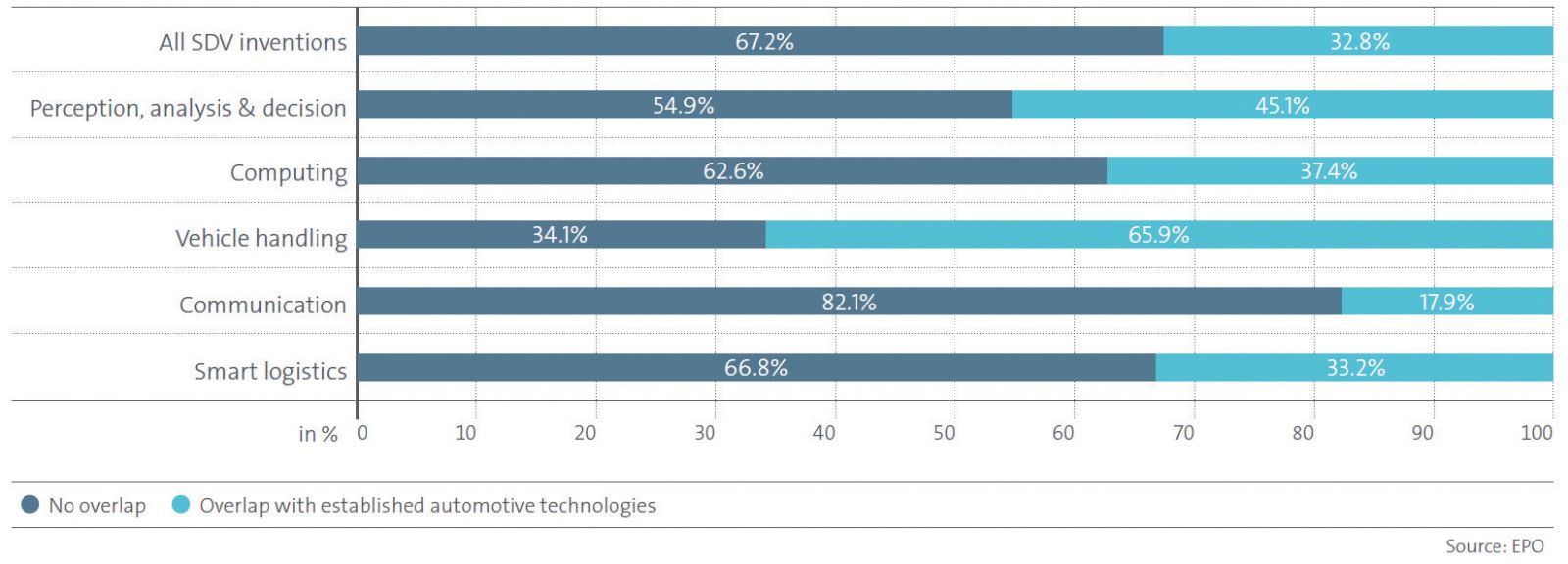

4. 자율주행차 산업에서 통신 기술과 차량 조작 기술은 상호 대척점에 있다.

아래 그래프는 2011-2015년에 출원된 자율주행차 특허들에 대해, 자율주행차와 기존 자동차의 중복 기술 특허는 밝은 청색으로 나타내고, 기존에 없던 신규 기술 도입 특허는 진한 청색으로 하여 세부기술별로 나타낸다. ICT 업체들의 코어인 통신 기술의 경우 신규 도입 특허 비율이 82.1%에 달할 정도로 그 비중이 높은 것을 알 수 있는 반면에 자동차 산업의 핵심경쟁요소인 차량 조작 기술은 그 반대로 34.1%에 불과하다. 평균적으로 자율주행차 특허출원 중 2/3 정도(67%)가 신규 도입 특허임을 감안시 통신 관련 특허의 수가 차량 조작 관련 특허의 수보다는 훨씬 많을 것으로 보인다.

5. 자율주행차 산업은 글로벌화를 지향하면서 독점화된다.

아래 표는 자율주행차 관련 유럽특허출원의 특허당 패밀리수(자국 포함 해외출원 국가수)와 유럽특허출원(개별국 포함)의 EPO/PCT 출원 포함 비율을 나타낸다. 기존 자동차 특허에 비해 자율주행차 특허는 패밀리수 및 EPO/PCT 출원비중이 높다는 점에서 자율주행차 출원인들이 글로벌화된 것으로 볼 수 있다. 다른 측면으로는, 이러한 출원에 비용이 많이 든다는 점에서 자본력 있는 업체들의 출원 비중이 높아졌다고 볼 수 있다. 자율주행차 상위 25개사의 출원점유율이 40% 정도로서 독점 양상을 띠는 것도 이를 뒷받침한다.

| NO |

구분 |

자율주행차 특허 |

기존 자동차 특허 |

| 1 |

특허당 패밀리수(개) |

4.8 |

3.2 |

| 2 |

EPO/PCT 출원비중(%) |

76.7% |

51.3% |

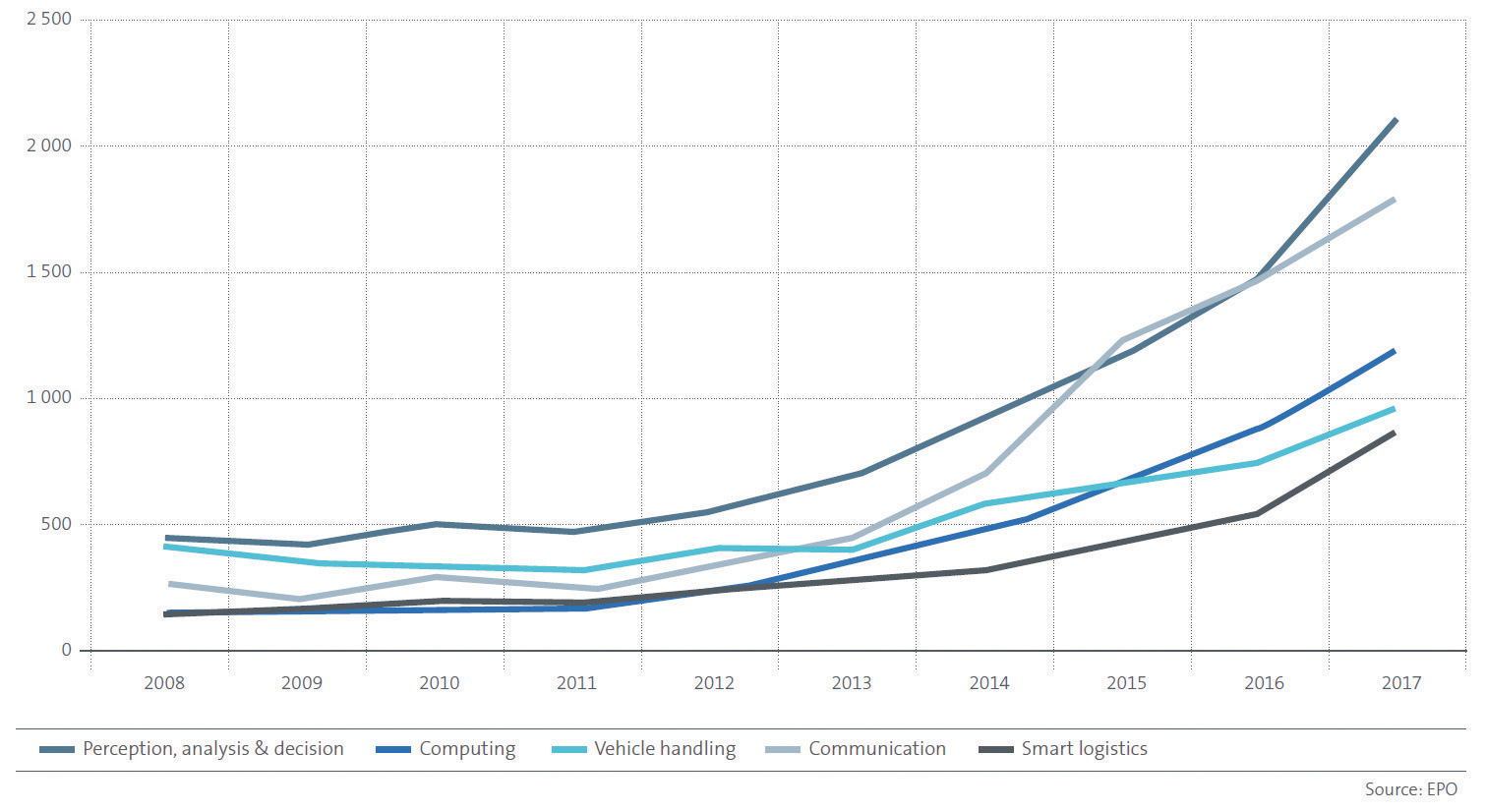

6. 자율주행차 세부기술들 중 최근 인지/분석 및 결정 기술에 연구개발이 집중되고 있다.

아래 그래프는 2011-2017년의 자율주행차 특허출원수를 각 세부기술별로 나타낸다. 2012년부터 모든 세부기술들의 출원수가 급상승을 시작한 것을 알 수 있다. 물론 통신기술의 출원이 계속적으로 많았지만 최근 들어서는 인지/분석 및 결정 기술이 이를 앞질렀다. 또한, 연산 기술의 출원도 인지/분석 및 결정 기술의 출원을 추종하여 가파르게 증가하고 있다. 따라서 자율주행차의 운행에 꼭 필요한 인지/분석 및 결정 기술 및 연산 기술이 현재 대세를 이루는 것으로 볼 수 있다.

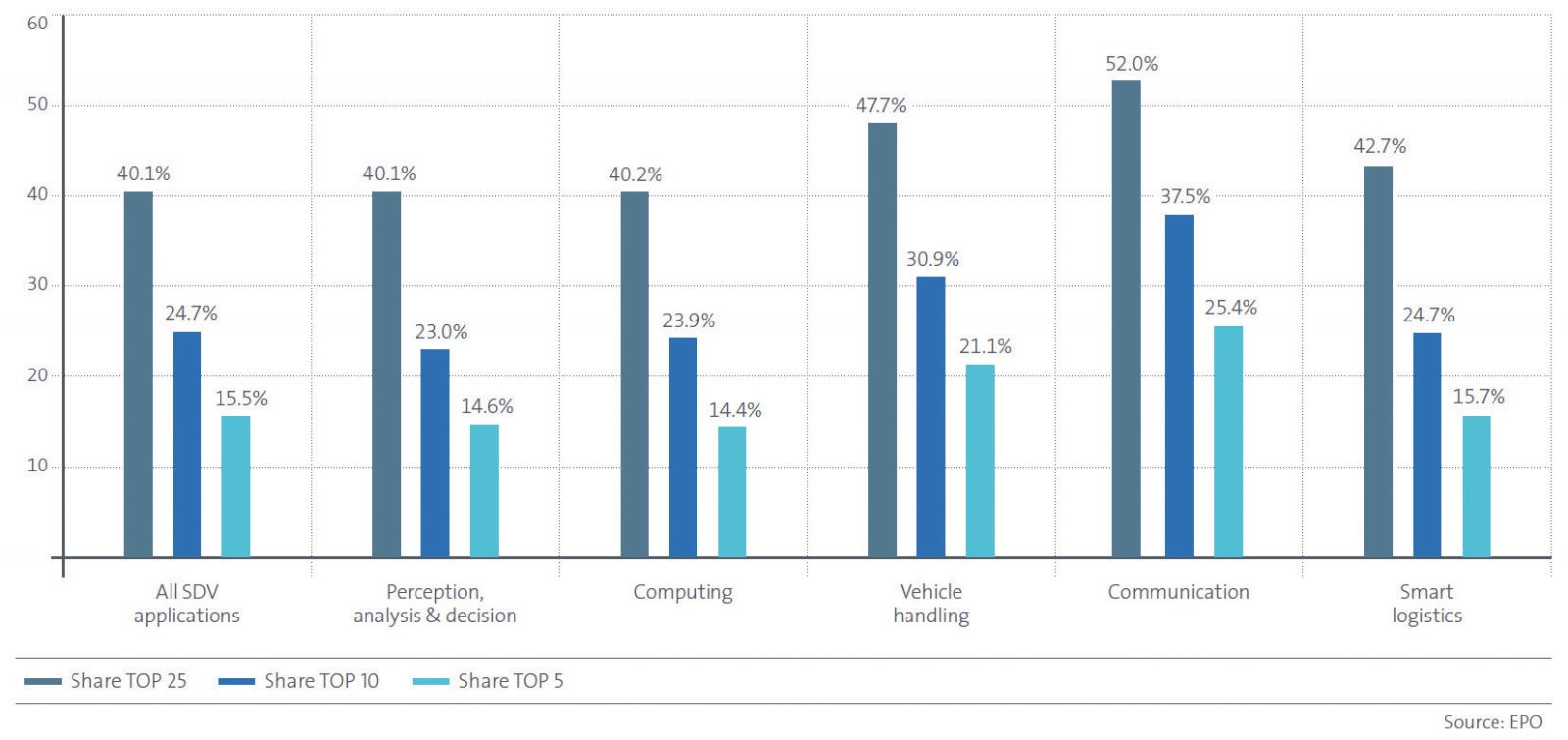

7. 통신, 차량 조작 기술은 독점 가능성이 높은 반면에 인지/분석 및 결정, 스마트 운송, 연산 기술은 틈새가 있다.

아래의 그래프는 각각 좌에서 우로 자율주행차 세부기술별 다출원 상위 25개사, 10개사, 5개사의 출원점유율을 나타낸다. 통신과 차량 조작 기술에서는 상위 25개사의 출원 점유율이 50%에 달하여 이들에 의한 독점 시장이 형성될 것으로 보인다. 따라서 제3 업체가 이 분야의 신규 진입이 어렵다. 반면에, 인지/분석 및 결정, 스마트 운송 및 연산 기술은 상위 25개사의 출원점유율은 상대적으로 낮기 때문에 이 분야로의 신규 진입은 용이할 수 있다.

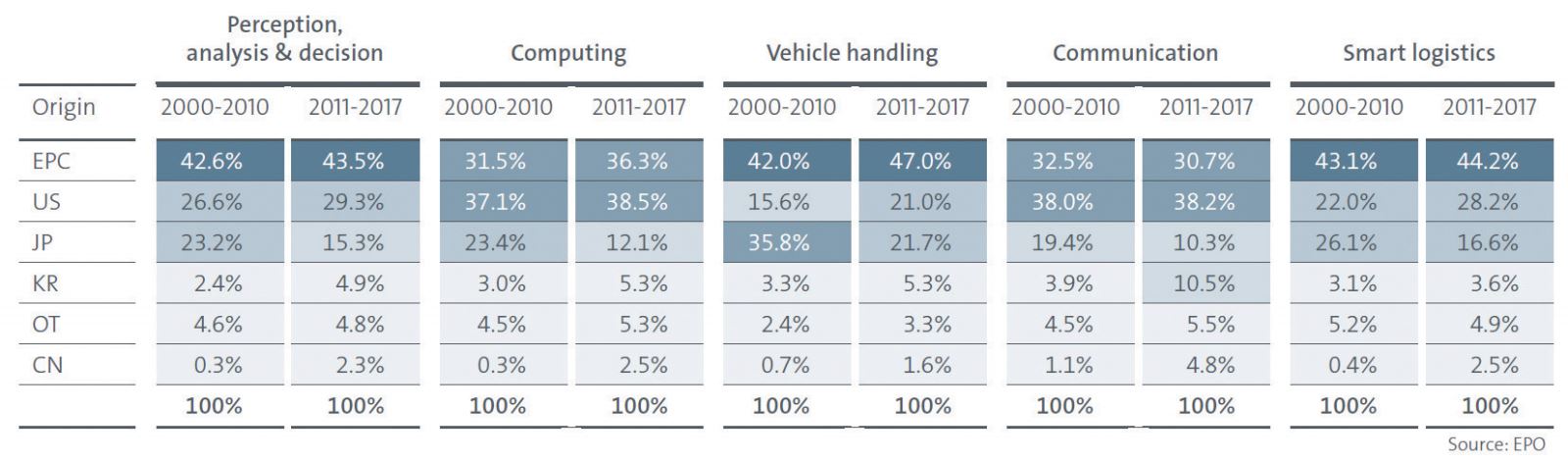

8. 유럽 자율주행차 시장에서 일본업체가 한국업체에 뒤쳐질 수도 있다.

아래의 표는 2000-2010년(과거)과 2011-2017년(현재)에 걸쳐서 각 국적별 출원인의 세부기술별 출원 점유울 변화를 나타낸다. 이 표는 유럽특허출원을 대상으로 한 것이라 당연히 유럽국적 출원인의 출원 점유율이 40% 정도로 가장 크며, 미국국적 출원인들이 그 뒤를 따르고 있다. 주목할만한 사실은 각 세부기술에서 과거에 비해 현재 일본국적 출원인의 출원 점유율이 낮아지고 있는 것이다. 반면에, 한국은 절대적인 점유율 수치에서는 일본에 뒤지나 과거에 비해 현재 그 수치가 증가중이다. 따라서 이러한 추세가 지속된다면 자율주행차 유럽 시장에서 한국업체들이 일본업체들을 추월할 수도 있다.

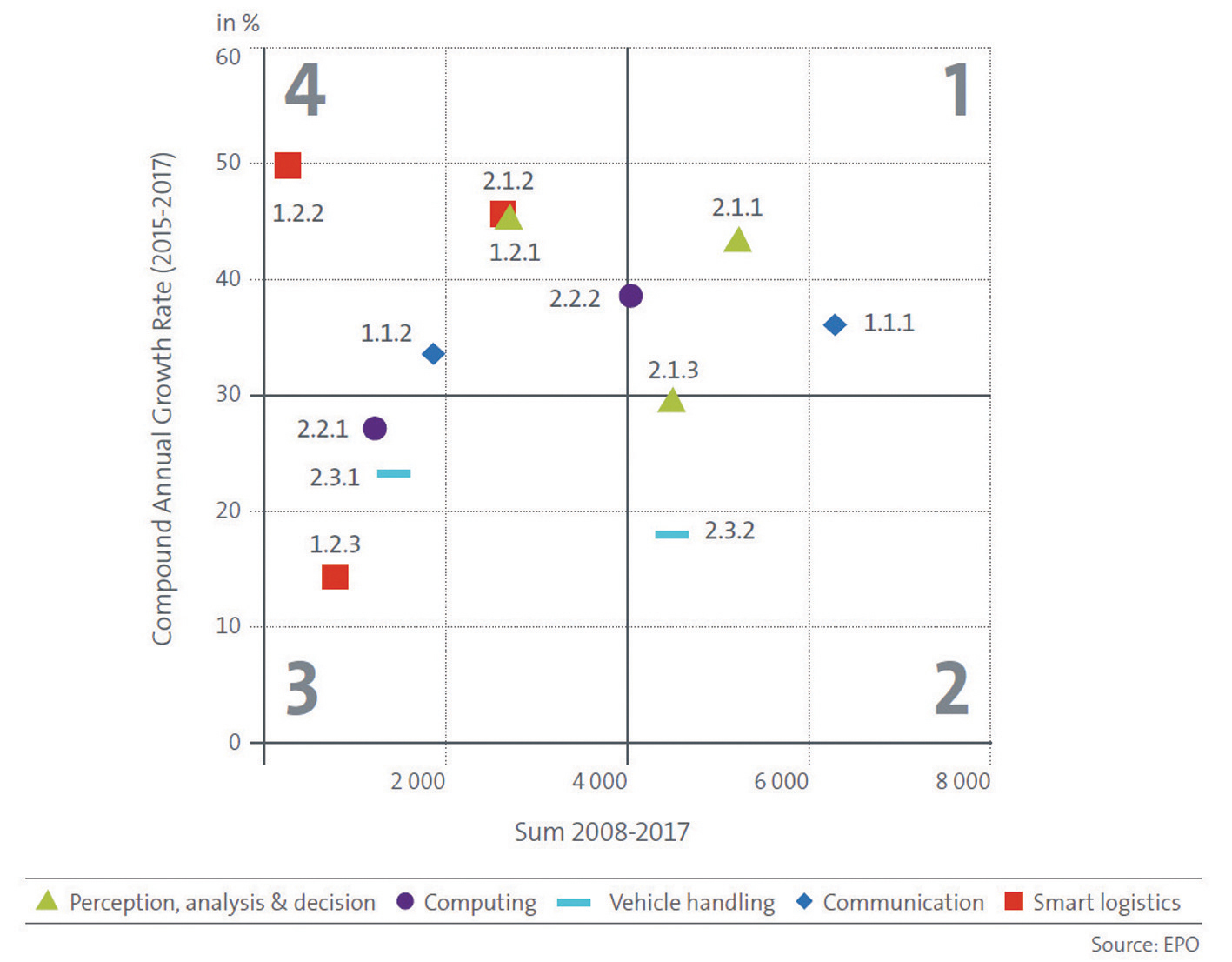

9. 자율주행차에서는 인프라 기술도 중요하다.

아래 그래프는 자율주행차의 각 세부기술별로 2008-2017년의 특허출원수(가로)와 2015-2017년의 특허출원 연증가율(세로)를 나타낸다. 각 세부기술은 통신(1.1), 스마트 운송(1.2), 인지/분석 및 결정(2.1), 연산( 2.2), 차량 조작(2.3)으로 나눈 후 이를 더욱 세분화해 아래 표의 총 12개 기술로 나타낸다. 한편, 그래프에서 1번은 이미 큰 시장이 존재하면서 빠르게 성장하는 영역, 2번은 큰 시장이 존재하지만 완만하게 성장하는 영역, 3번은 작은 시장이면서 완만하게 성장하는 영역, 그리고 4번은 작은 시장이나 빠르게 성장하는 영역을 의미한다. 따라서 출원증가율이 큰 1번/4번 영역이 가장 유망한 것으로 볼 수 있다. 1번 영역에는 2.1.1(센싱), 2.1.3(운전 지원), 1.1.1(인프라)이 위치하고, 4번 영역에서는 1.1.2(스마트 도로, 연결성), 1.2.1(교통신호제어), 1.2.2(주문배송/자동주차), 2.1.2(내비게이션), 2.2.2 (컴퓨터 소프트웨어)가 위치하였다. 이로부터 자율주행차 기술의 발전과 함께 그 인프라와 관련된 출원도 많이 이루어지고 있음을 알 수 있다.

| 1.1.1 |

1.1.2 |

1.2.1 |

1.2.2 |

1.2.3 |

2.1.1 |

| 인프라 |

스마트 도로, 연결성 |

교통신호제어 |

주문배송, 자동주차 |

그리드 연결 |

센싱 |

| 2.1.2 |

2.1.3 |

2.2.1 |

2.2.2 |

2.3.1 |

2.3.2 |

| 내비게이션 |

운전 지원 |

컴퓨터 하드웨어 |

컴퓨터 소프트웨어 |

조향, 브레이크,서스펜션 |

파워트레인 |

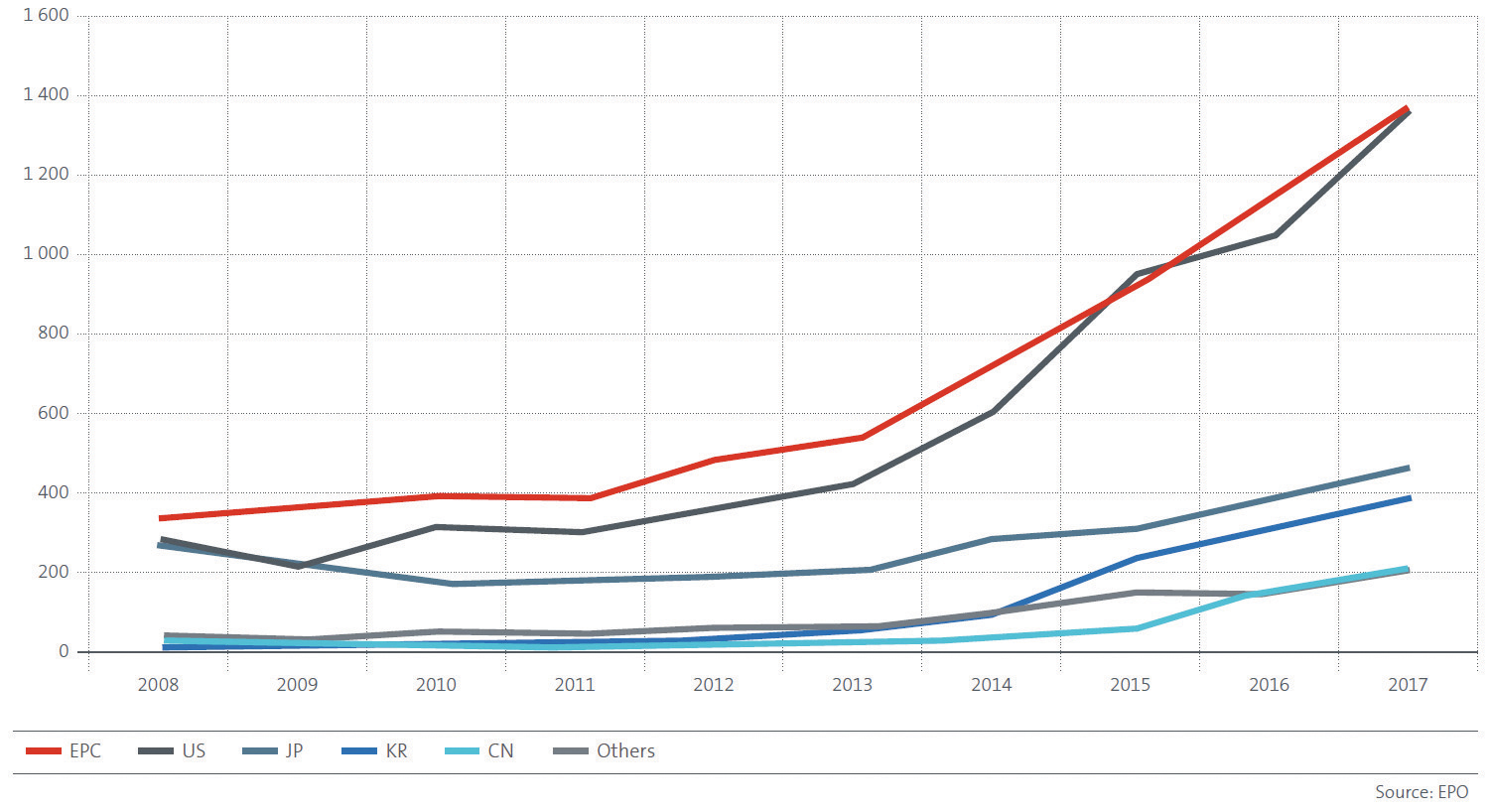

10. 적어도 자율주행차 분야에서는 아직까지 중국업체들의 영향력이 미미하다

2008-2017년의 자율주행차 관련 출원을 분석한 결과, 유럽국적 출원인과 미국국적 출원이 출원을 주도하고 있고, 일본과 한국국적 출원인들이 이들을 추종하고 있다. 한편, 중국국적 출원인의 출원은 매우 미약하고, 상위 25개 출원인 중 화웨이만 포함되어 있다. 다만, 중국국적 출원인의 출원이 최근 증가세를 보이고 있어서 향후 모니터링이 필요하다. 중국국적 출원인들이 해외보다는 자국 출원에만 치중하는 점에서 중국 시장에서는 큰 영향력을 발휘할 수도 있겠지만 글로벌 시장에서는 전혀 그렇지 않다.

*기사 및 이미지 출처 : Patents and self-driving vehicles

|